Produit de placement

Projets

Retraite

Études

Maison

Horizon

Long terme

Vous préférez nous téléphoner?

1 866 612-3473

Le régime enregistré d’épargne-retraite (REER) est un régime fédéral qui permet d’épargner pour la retraite, une première maison ou un retour aux études, tout en payant moins d’impôts annuels. Pas étonnant que plus de 60 % des Canadiens en aient un!

Chaque année, vous pouvez cotiser un montant maximum (cumulable), basé sur vos revenus. Ce montant diminue d’autant votre revenu imposable - et donc vos impôts1.

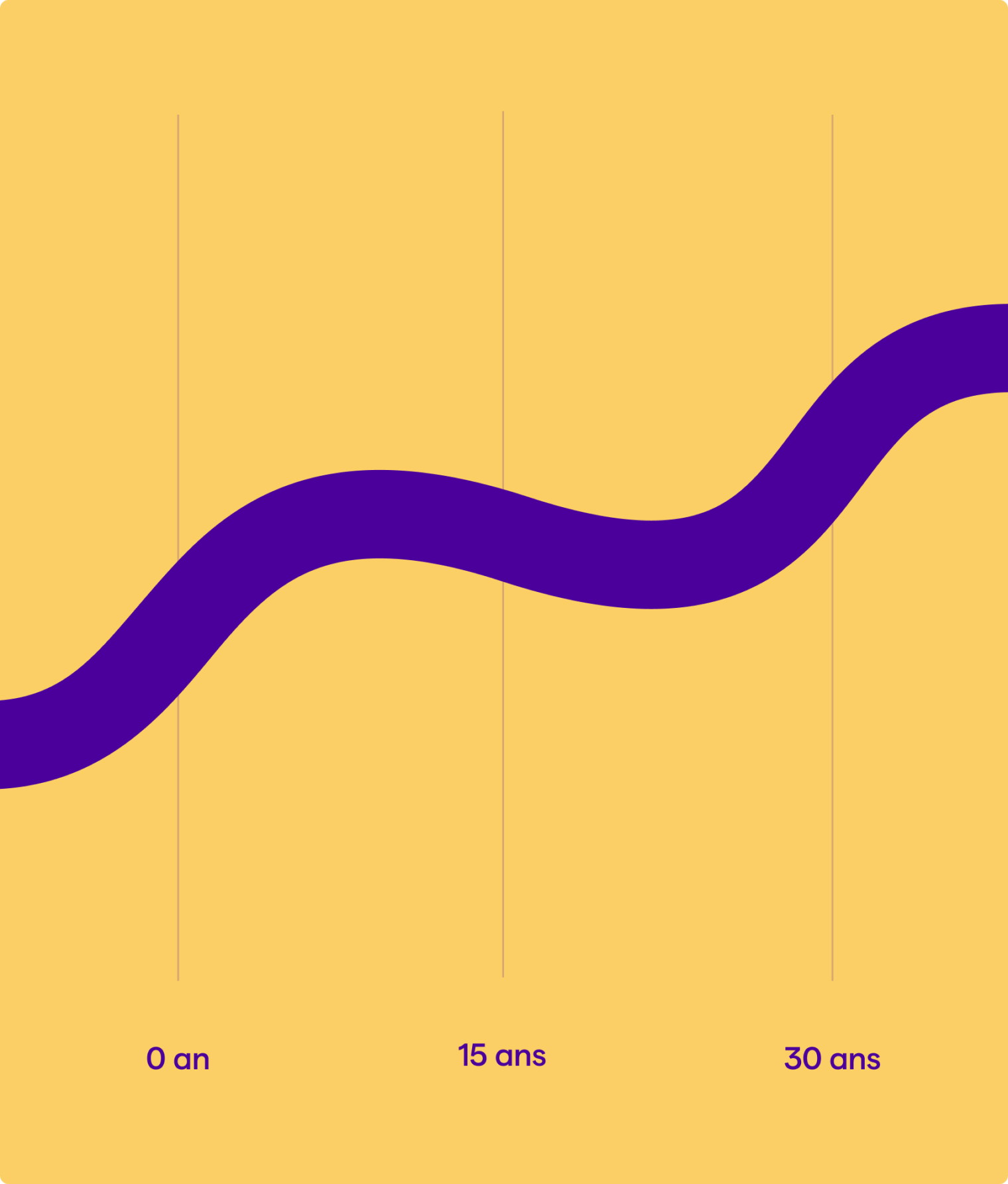

Les gains s’accumulent au fil des ans, à l’abri de l’impôt jusqu’à leur retrait, selon une courbe exponentielle – car votre intérêt aussi fait de l’intérêt!

Le REER est conçu pour épargner jusqu’à la retraite, et ne retirer qu’à ce moment-là. Exception : on peut retirer pour financer une première maison (RAP) ou un retour aux études (REEP), à certaines conditions.

Envie de gagner 10 000 $? Participez en nous contactant d’ici le 17 janvier 2027 pour demander un plan d’épargne et investissements.

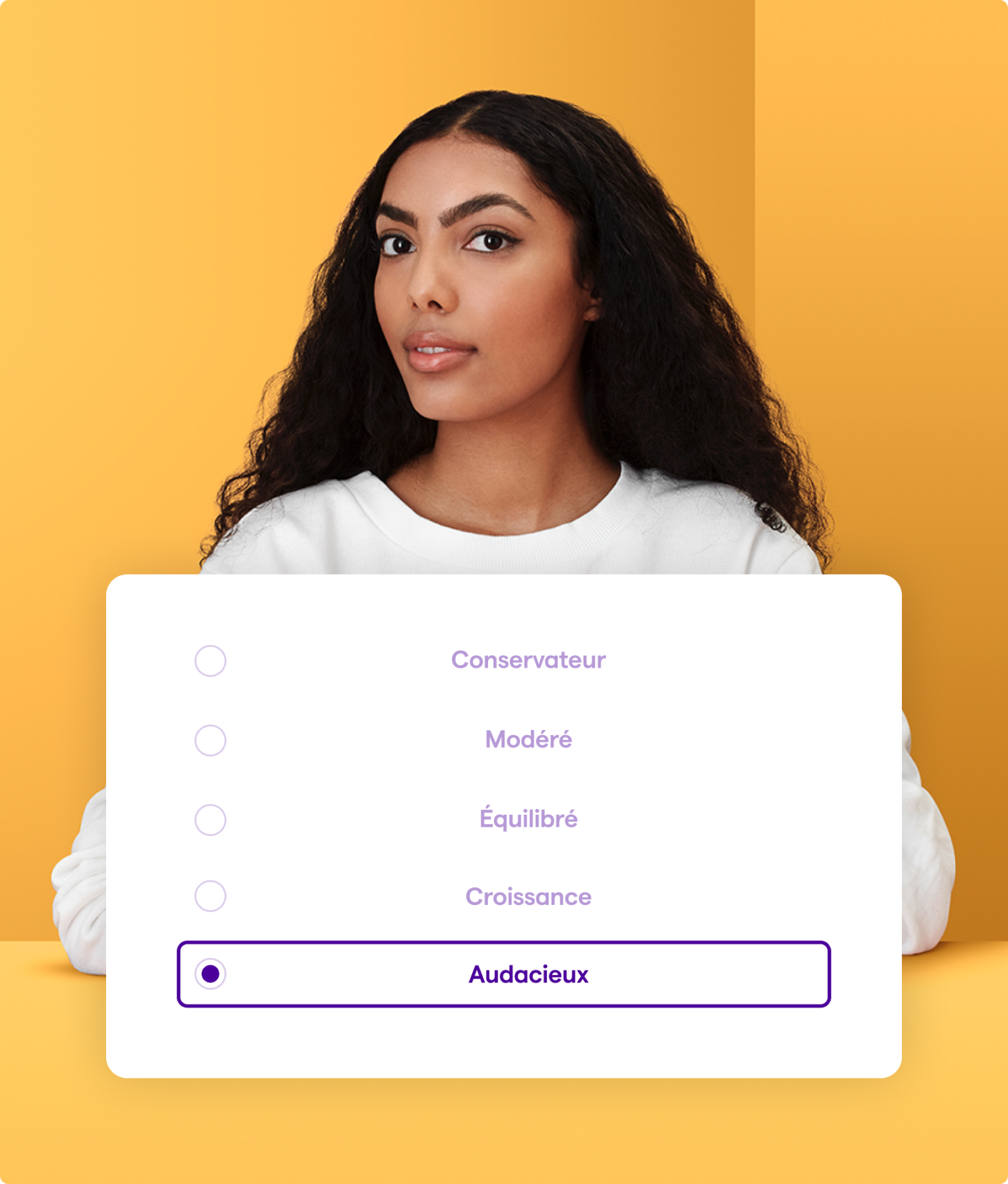

Avec un de nos conseillers2, vous déterminerez vos objectifs pour une retraite qui vous convient, puis les moyens pour y arriver : l’horizon de placement, les montants et la fréquence de vos contributions, votre profil de risque et, finalement, les placements les plus avantageux pour vous.

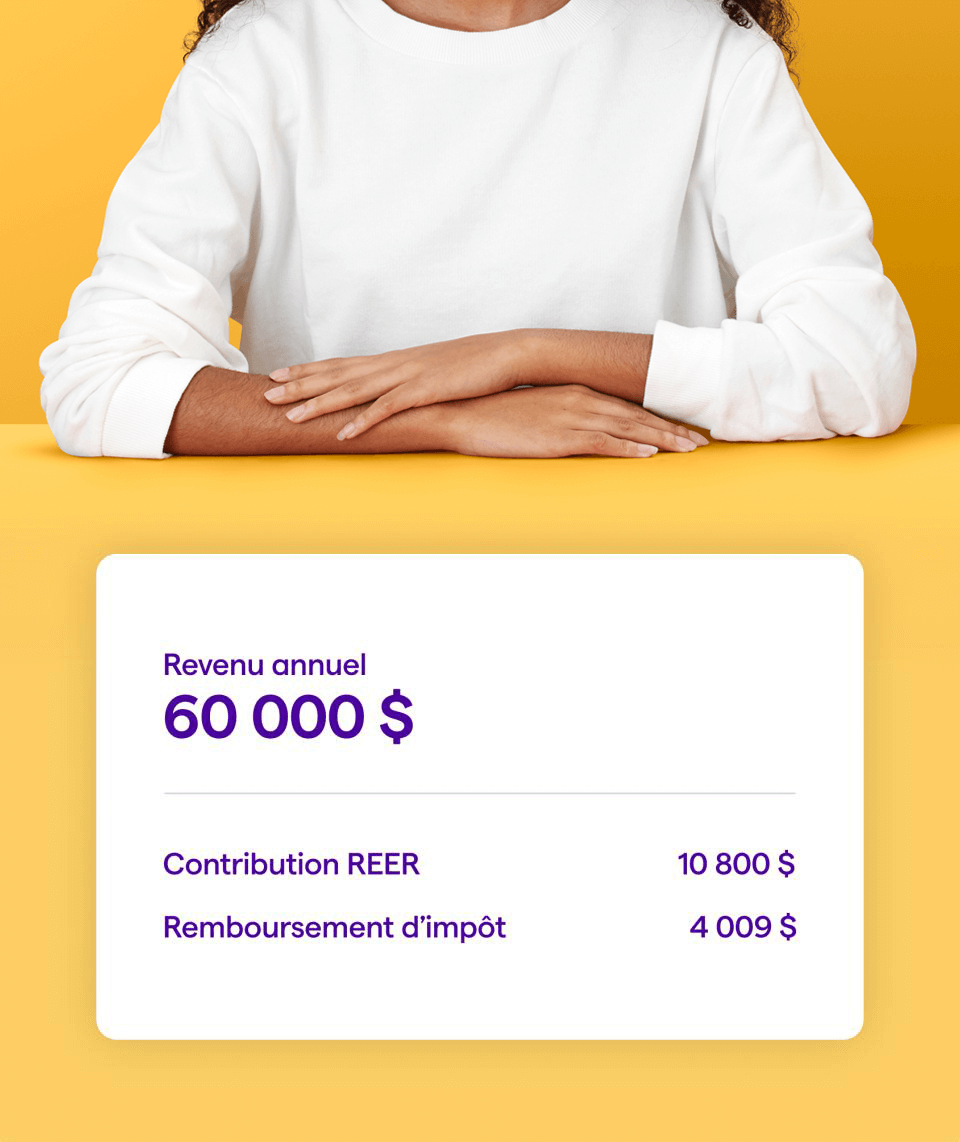

La contribution annuelle maximale équivaut généralement à 18 % de votre revenu imposable ou à 32 490 $ (en 2025). Cette cotisation est alors déduite de votre revenu imposable.

Vous n’avez pas maximisé votre REER cette année afin de vous garder un petit coussin? Ce n’est que partie remise : vos droits de cotisation inutilisés s’accumulent.

Vos gains sont à l’abri de l’impôt et vous bénéficiez de revenus croissants grâce aux intérêts composés.

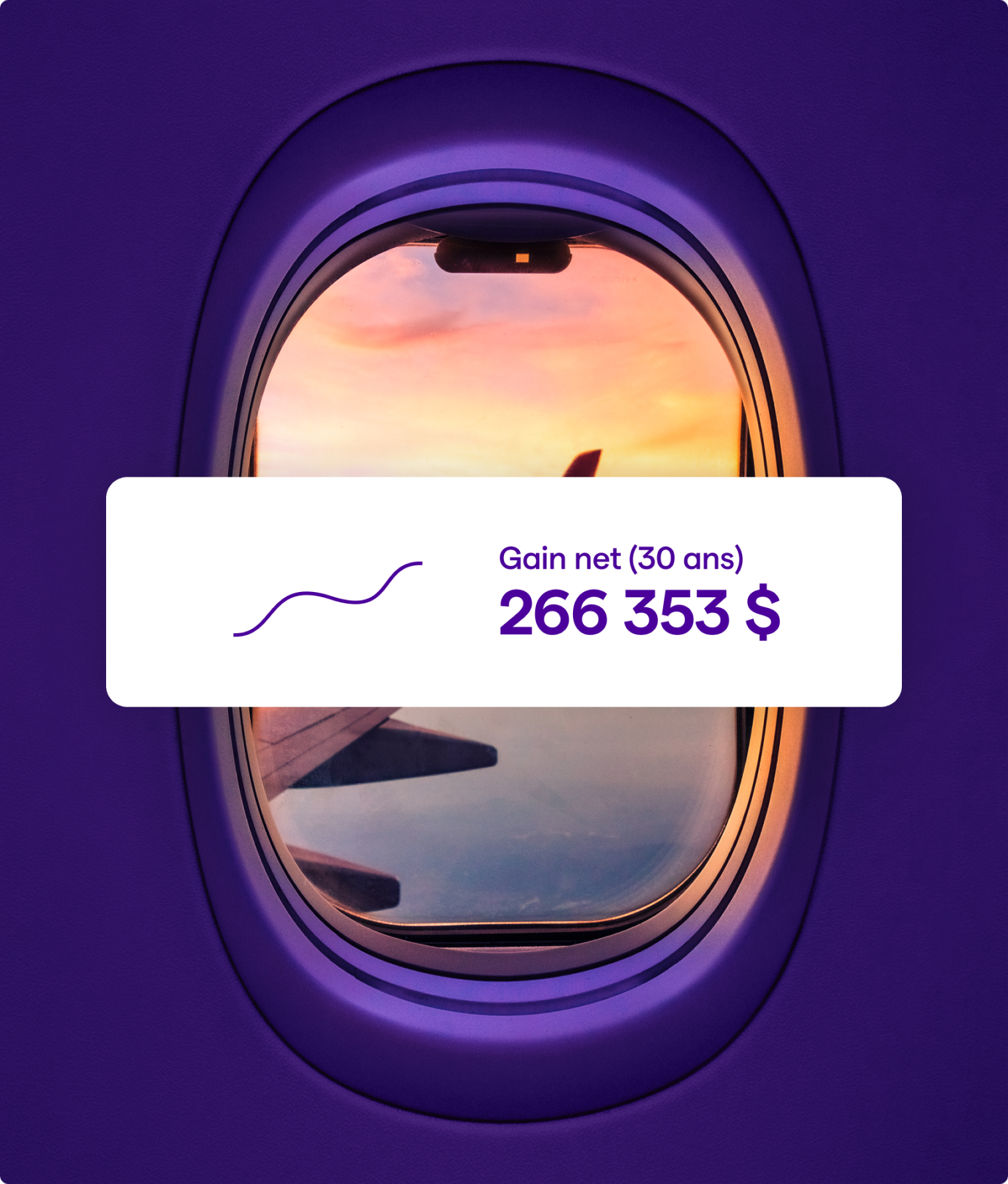

Lors de la retraite ou avant la fin de l’année de vos 71 ans, transférez votre REER vers un FERR ou une rente pour vous verser un revenu de retraite et en profiter enfin!

Vous pouvez aussi retirer avant la retraite, pour payer vos études (REEP) ou jusqu’à 60 000 $ pour une première maison (RAP).

Le scénario illustré ci-contre n’est conçu qu’à des fins de démonstration3 et ne peut être considéré comme un conseil financier ou autre.

Admettons-le : personne n’aime réellement épargner. Mais avec Beneva, vous pouvez cotiser plus facilement à vos REER grâce à la retenue salariale4 et aux prélèvements bancaires préautorisés.

Ça, c’est ce qu’on appelle l’épargne automatique : on sauve de l’argent sans y penser, pour un meilleur rendement qu’avec des versements ponctuels. Parlez-en avec votre conseiller2 pour commencer à économiser.

Prenez en main votre avenir financier et obtenez de l’information claire, utile et concrète en assistant à l’un de nos webinaires sur la sécurité financière.

1. Certaines conditions s'appliquent.

2. Pour le compte de Beneva inc., cabinet de services financiers et ses partenaires autorisés.

3. Le profil de risque est audacieux au départ, puis évolue dans le temps vers équilibré, puis conservateur selon l’évaluation des besoins faite par le conseiller2. Le scénario est basé sur un horizon de 30 ans avec un salaire de départ de 60 000 $, la contribution maximale autorisée, une augmentation de salaire évaluée à 2,5 %, sans réinvestissement des remboursements d’impôt, mais un réinvestissement des gains et un rendement annuel passant de 6 à 4 %, puis à 2 % pour s’ajuster à l’évolution du profil de risque.

4. Employeurs participants seulement