Produit de placement

Avec Beneva, vous pouvez désigner un bénéficiaire qui recevra la valeur accumulée en cas de décès.

Projets

Revenu de retraite

Horizon

Court terme

Vous préférez nous téléphoner?

1 866 612-3473

Le fonds enregistré de revenu de retraite (FERR) est ce que devient votre REER lorsque vous voulez commencer à en tirer un revenu, dès la retraite ou dans l’année de vos 71 ans. Vous avez épargné toute votre vie, c’est le moment d’en profiter!

Votre REER doit être transféré vers un FERR pour que vous commenciez à retirer pour la retraite, ou au plus tard le 31 décembre de votre 71e année.

Il y a un retrait minimum annuel, mais vous pouvez retirer autant que vous le souhaitez si vous en avez besoin (contrairement au FRV).

Votre épargne continue de croître à l’abri de l’impôt dans le FERR, jusqu’au décaissement. Il est transférable sans impôt à votre conjoint au décès.

Si vous allez avoir 71 ans ou que vous désirez recevoir un revenu de retraite, c’est le bon moment pour parler à un de nos conseillers1!

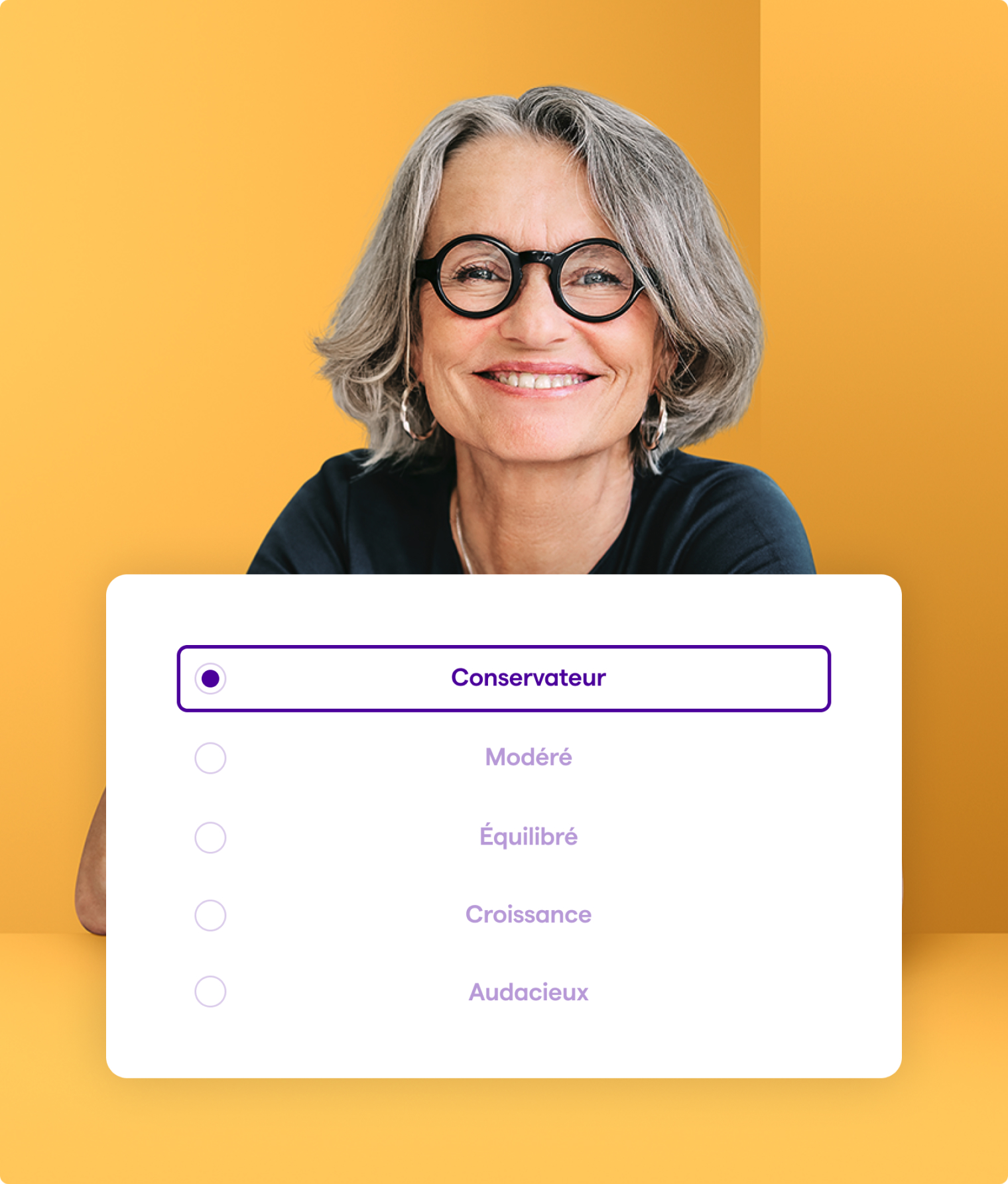

Vous discuterez ensemble pour planifier votre retraite : l’horizon envisagé, votre plan de décaissement et votre profil de risque.

Même si vous ne pouvez plus contribuer au FERR, vous pouvez continuer d’en ajuster les placements pour refléter vos besoins. Les placements continuent de croître à l’abri de l’impôt jusqu’à leur retrait.

Vous pouvez également transférer vos placements du REER au FERR sans avoir à les liquider.

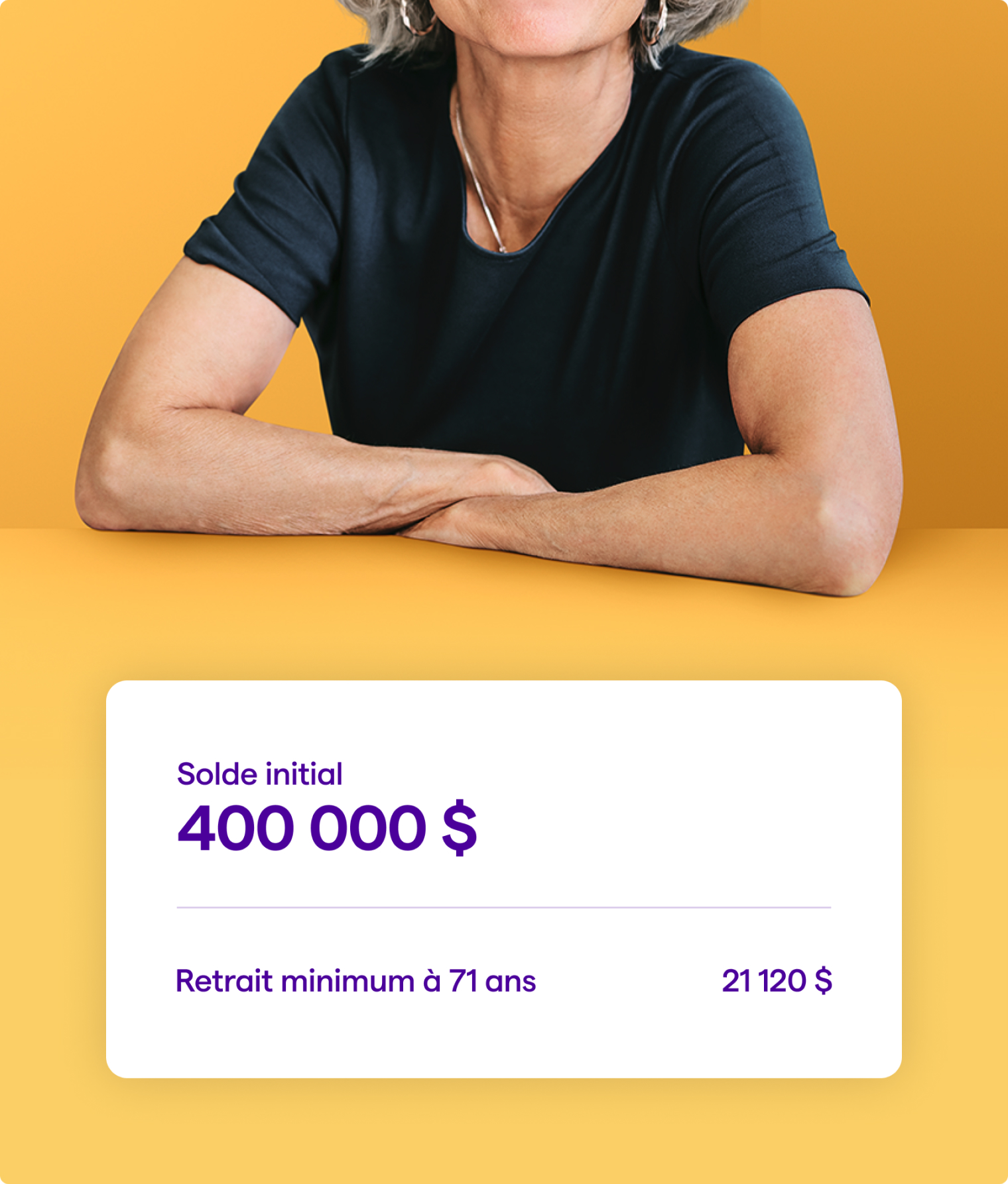

Dans l’année suivant l’ouverture du FERR, commencez à retirer au moins le revenu minimum établi par la loi, selon votre âge.

Contrairement au FRV, il n’y a pas de retrait maximum. Vous pouvez retirer autant que nécessaire, selon vos projets, vos besoins et votre plan de retraite.

Par contre, la somme retirée du FERR devient alors imposable et le solde du FERR diminue.

Si vous décédez avant votre partenaire, le FERR peut lui être transféré sans imposition.

Le scénario illustré ci-contre n’est conçu qu’à des fins de démonstration2 et ne peut être considéré comme un conseil financier ou autre.

Profitez de la flexibilité qu’offre un FERR de Beneva en le transformant en tout temps, en rente certaine ou en rente viagère.

Prenez en main votre avenir financier et obtenez de l’information claire, utile et concrète en assistant à l’un de nos webinaires sur la sécurité financière.

1. Pour le compte de Beneva inc., cabinet de services financiers et ses partenaires autorisés.

2. Le profil de risque est conservateur en raison de l’évaluation des besoins faite par le conseiller1. Le scénario est basé sur un horizon de 71 à 95 ans, avec les retraits minimaux en vigueur en 2021, un montant initial de 400 000 $, un réinvestissement des gains et un rendement annuel de 2 %. Les montants sont arrondis au millier près.